L’AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA

In cosa consiste:

L’agevolazione fiscale consiste in detrazioni dall’Irpef (Imposta sul reddito delle persone fisiche) o dall’Ires (Imposta sul reddito delle società) ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti.

In particolare, le detrazioni sono riconosciute se le spese sono state sostenute per:

– la riduzione del fabbisogno energetico per il riscaldamento;

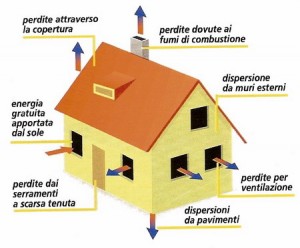

– il miglioramento termico dell’edificio (coibentazioni – pavimenti – finestre, comprensive di infissi);

– l’installazione di pannelli solari;

– la sostituzione degli impianti di climatizzazione invernale;

Le detrazioni, da ripartire in dieci rate annuali di pari importo, sono riconosciute nella misura del 65% delle spese sostenute per interventi sulle singole unità immobiliari e per interventi effettuati sulle parti comuni degli edifici condominiali.

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

Quando gli interventi consistono nella prosecuzione di lavori appartenenti alla stessa categoria, effettuati in precedenza sullo stesso immobile, ai fini del computo del limite massimo della detrazione occorre tener conto anche delle detrazioni fruite negli anni precedenti.

In ogni caso, come tutte le detrazioni d’imposta, l’agevolazione è ammessa entro il limite che trova capienza nell’imposta annua derivante dalla dichiarazione dei redditi. In sostanza, la somma eventualmente eccedente non può essere chiesta a rimborso.

Condizione indispensabile per fruire della detrazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) residenziali esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l’attività d’impresa o professionale).

professionale).

La prova dell’esistenza dell’edificio può essere fornita dalla sua iscrizione in catasto o dalla richiesta di accatastamento, oppure dal pagamento dell’imposta comunale (Ici/Imu), se dovuta.

Non sono agevolabili, quindi, le spese effettuate in corso di costruzione dell’immobile. L’esclusione degli edifici di nuova costruzione, peraltro, risulta coerente con la normativa di settore adottata a livello comunitario in base alla quale tutti i nuovi edifici sono assoggettati a prescrizioni minime della prestazione energetica in funzione delle locali condizioni climatiche e della tipologia.

Per alcune tipologie di interventi, inoltre, è necessario che gli edifici presentino specifiche caratteristiche (per esempio, essere già dotati di impianto di riscaldamento, presente anche negli ambienti oggetto dell’intervento, tranne quando si installano pannelli solari).

Nelle ristrutturazioni per le quali è previsto il frazionamento dell’unità immobiliare, con conseguente aumento del numero delle stesse, il beneficio è compatibile unicamente con la realizzazione di un impianto termico centralizzato a servizio delle suddette unità.

GLI INTERVENTI INTERESSATI

Con decreto ministeriale del 19 febbraio 2007 (successivamente modificato dal decreto 7 aprile 2008) sono stati individuati gli interventi ammessi all’agevolazione fiscale. Essi riguardano: la riqualificazione energetica di edifici esistenti, gli interventi sull’involucro degli edifici, l’installazione di pannelli solari, la sostituzione degli impianti di climatizzazione invernale.

Riqualificazione energetica di edifici esistenti

Per questi interventi il valore massimo della detrazione fiscale è di 100.000 euro.

Rientrano in questa tipologia i lavori che permettono il raggiungimento di un indice di prestazione energetica per la climatizzazione invernale non superiore ai valori definiti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 – Allegato A.

I parametri cui far riferimento sono quelli applicabili alla data di inizio dei lavori.

Non è stato stabilito quali opere o impianti occorre realizzare per raggiungere le prestazioni energetiche richieste. L’intervento, infatti, è definito in funzione del risultato che lo stesso deve conseguire in termini di riduzione del fabbisogno annuo di energia primaria per la climatizzazione invernale dell’intero fabbricato.

Pertanto, la categoria degli “interventi di riqualificazione energetica” ammessi al beneficio fiscale include qualsiasi intervento, o insieme sistematico di interventi, che incida sulla prestazione energetica dell’edificio, realizzando la maggior efficienza energetica richiesta dalla norma.

Il fabbisogno annuo di energia primaria per la climatizzazione invernale rappresenta “la quantità di energia primaria globalmente richiesta, nel corso di un anno, per mantenere negli ambienti riscaldati la temperatura di progetto, in regime di attivazione continuo” (allegato A del decreto legislativo n. 192 del 2005).

Gli indici che misurano il risparmio energetico sono elaborati in funzione della categoria in cui l’edificio è classificato (residenziale o altri edifici), della zona climatica in cui è situato e del rapporto di forma che lo stesso presenta.

L’indice di prestazione energetica richiesto può essere conseguito anche mediante la realizzazione degli altri interventi agevolati.

Per esempio, il risparmio energetico invernale, per il quale è previsto un limite massimo di detrazione di 100.000 euro, può essere realizzato mediante un intervento consistente nella sostituzione degli impianti di climatizzazione invernale, per il quale è previsto un limite di detrazione d’imposta di 30.000 euro (senza richiedere la misurazione del rendimento energetico conseguito), e/o attraverso la sostituzione di infissi, intervento con un limite massimo di detrazione di 60.000 euro.

detrazione di 100.000 euro, può essere realizzato mediante un intervento consistente nella sostituzione degli impianti di climatizzazione invernale, per il quale è previsto un limite di detrazione d’imposta di 30.000 euro (senza richiedere la misurazione del rendimento energetico conseguito), e/o attraverso la sostituzione di infissi, intervento con un limite massimo di detrazione di 60.000 euro.

In questo caso, se mediante la sostituzione dell’impianto di climatizzazione o degli infissi si consegue un indice di prestazione energetica per la climatizzazione invernale non superiore ai valori richiesti, realizzando quindi “la qualificazione energetica dell’edificio”, si potrà fruire della detrazione nel limite massimo di 100.000 euro. Non sarà possibile, ovviamente, far valere autonomamente anche le detrazioni per specifici lavori che incidano comunque sul livello di climatizzazione invernale, i quali devono ritenersi compresi (ai fini della individuazione del limite massimo di detrazione spettante) nell’intervento più generale.

Potranno, invece, essere oggetto di autonoma valutazione, ai fini del calcolo della detrazione, gli altri interventi di risparmio energetico agevolabili che non incidono sul livello di climatizzazione invernale, quali l’installazione dei pannelli solari. In questo caso, la detrazione potrà essere fatta valere anche in aggiunta a quella di cui si usufruisce per la qualificazione energetica dell’edificio.

Interventi sugli involucri degli edifici nel comune di Pianezza

Per tali interventi il valore massimo della detrazione fiscale è di 60.000 euro.

Si tratta degli interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari esistenti, riguardanti strutture opache orizzontali (coperture, pavimenti), verticali (pareti generalmente esterne), finestre comprensive di infissi, delimitanti il volume riscaldato, verso l’esterno o verso vani non riscaldati, che rispettano i requisiti di trasmittanza “U” (dispersione di calore), espressa in W/m2 K, definiti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 e successivamente modificati dal decreto 6 gennaio 2010.

I parametri cui far riferimento sono quelli applicabili alla data di inizio dei lavori.

In questo gruppo rientra anche la sostituzione dei portoni d’ingresso a condizione che si tratti di serramenti che delimitano l’involucro riscaldato dell’edificio, verso l’esterno o verso locali non riscaldati, e risultino rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre (circolare dell’Agenzia delle Entrate n. 21/E del 23 aprile 2010).

Gli infissi sono comprensivi anche delle strutture accessorie che hanno effetto sulla dispersione di calore (per esempio, scuri o persiane) o che risultino strutturalmente accorpate al manufatto (per esempio, cassonetti incorporati nel telaio dell’infisso).

ATTENZIONE

La semplice sostituzione degli infissi o il rifacimento dell’involucro degli edifici, qualora questi siano originariamente già conformi agli indici richiesti, non consente di fruire della detrazione poiché il beneficio è teso ad agevolare gli interventi da cui consegua un risparmio energetico. In questo caso, è necessario quindi che, a seguito dei lavori, tali indici di trasmittanza termica si riducano ulteriormente: il tecnico che redige l’asseverazione deve perciò specificare il valore di trasmittanza originaria del componente su cui si interviene e asseverare che successivamente all’intervento la trasmittanza dei medesimi componenti sia inferiore o uguale ai valori prescritti.

Installazione di pannelli solari nel comune di Pianezza

Per tali interventi il valore massimo della detrazione fiscale è di 60.000 euro.

Per interventi di installazione di pannelli solari si intende l’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università.

I fabbisogni soddisfatti con l’impianto di produzione di acqua calda possono riguardare non soltanto la sfera domestica o le esigenze produttive ma, più in generale, l’ambito commerciale, ricreativo o socio assistenziale.

In pratica, possono accedere alla detrazione tutte le strutture che svolgono attività e servizi in cui è richiesta la produzione di acqua calda.

ATTENZIONE

Per usufruire della detrazione è necessario che l’installazione dei pannelli solari sia realizzata su edifici esistenti.

Sulla base delle indicazioni tecniche fornite dall’Enea, sono assimilabili ai pannelli solari i sistemi termodinamici a concentrazione solare utilizzati per la sola produzione di acqua calda. Pertanto, le spese sostenute per la loro installazione sono ammesse in detrazione.

Se, invece, si installa un sistema termodinamico finalizzato alla produzione combinata di energia elettrica e di energia termica, possono essere oggetto di detrazione solo le spese sostenute per la parte riferibile alla produzione di energia termica.

In questi casi, la quota di spesa detraibile può essere determinata in misura percentuale sulla base del rapporto tra l’energia termica prodotta e quella complessivamente sviluppata dall’impianto (risoluzione dell’Agenzia delle Entrate del 7 febbraio 2011, n. 12/E).

Sostituzione di impianti di climatizzazione invernale

Per tali interventi il valore massimo della detrazione fiscale è di 30.000 euro.

Per lavori di sostituzione di impianti di climatizzazione invernale si intende la sostituzione, integrale o parziale, di impianti di climatizzazione invernale esistenti con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione.

Per fruire dell’agevolazione è necessario, quindi, sostituire l’impianto preesistente e installare quello nuovo. Non è agevolabile, invece, l’installazione di sistemi di climatizzazione invernale in edifici che ne erano sprovvisti.

Tipologia di spesa

Le spese ammesse in detrazione comprendono sia i costi per i lavori edili relativi all’intervento di risparmio energetico, sia quelli per le prestazioni professionali necessarie per realizzare l’intervento stesso e acquisire la certificazione energetica richiesta.

Per gli interventi di riqualificazione energetica dell’edificio sono detraibili, oltre alle spese professionali, quelle relative alla forniture e alla posa in opera di materiali di coibentazione e di impianti di climatizzazione, nonché la realizzazione delle opere murarie ad essi collegate.

Lo studio BRIZIO POLITANO & ASSOCIATI nell’ambito provvede alla predisposizione di tutte le pratiche per la corretta trasmissione all’ENEA della documentazione necessaria per usufruire delle agevolazioni fiscali finalizzate al risparmio energetico ed in generale della completa assistenza del proprio Cliente.

Per potere ottenere maggiori informazioni oppure per un preventivo potete contattarci al numero 011.54.54.40 oppure compilare il form.